新闻资讯

你的位置:云开(中国)Kaiyun·官方网站-登录入口 > 新闻资讯 >海报新闻记者 田柳 报说念体育游戏app平台

在铜价抓续激荡的关隘,江西江南新材料科技股份有限公司(以下简称“江南新材料”)到手渡过IPO终末沿途关卡,其主板IPO将于11月15日上会。

江南新材料建立于2007年,公司自2013年转入面向PCB行业的铜基新材料鸿沟。PCB(印刷电路板)被称为“电子系统居品之母”,的确系数电子诱导都要配备PCB。近几年,踩着PCB、锂电板等行业爆发的风口,江南新材料迎来全新发展。

海报新闻记者从招股书中矜重到,2021年至2024年上半年,江南新材料的营收虽有波动,但合座呈高涨趋势,限度在同业中位居前方。

但看似亮丽的事迹,无法袒护其赢利才调弱、关联往复时时等历史职守。离敲钟仅差临门一脚,江南新材料的IPO是否还会有变数?

赢利难,上市谋求转型

江南新材料地处素有“世界铜都”之称的江西省鹰潭市。2024年,鹰潭市铜材产量占比接近世界的五分之一。在这么的资源资质下,江南新材料领有寂静的原材料货源。

但铜手脚巨额商品,比年来,价钱波动性大,合座呈高涨态势。尤其本年以来,铜价呈现出剧烈颤动。江南新材料的主要原材料是铜材,径直材料占公司主生意务成本的比重超97%,铜价波动对公司事迹影响极大。尽管如斯,其仍督察营收合座正增长。

2021年至2024年上半年,该公司营收分裂为62.8亿元、62.3亿元、68.2亿元和41.1亿元,归母净利润分裂为1.5亿元、1.1亿元、1.4亿元和0.9亿元。

营收与利润限度的浩瀚相反,源于江南新材料取舍“铜价+加工费”的订价款式,公司贫寒干出几十亿的收入,终末只可赚点陋劣的加工费。是以,其毛利率水平一直较低,诠释期内详细毛利率分裂为4.16%、2.91%、3.40%和4.51%,从未跳跃5%。

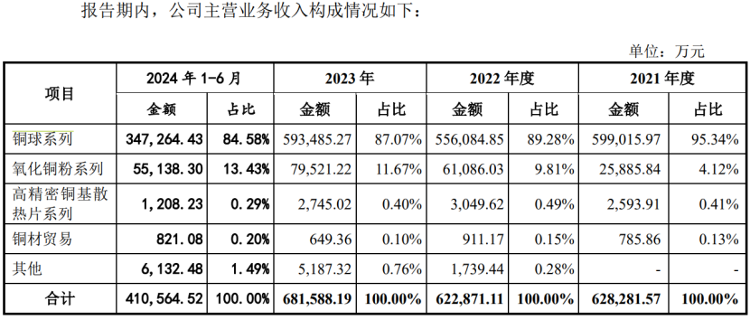

具体到居品线,2024年上半年,江南新材料的铜球系列销售占比为84.58%,毛利率为3.37%,业务高度招引且牵扯公司事迹。

而更赢利的氧化铜粉系列,本年上半年占比唯有13.43%,毛利率高达12.11%,远高于前者。

江南新材料也卓著知道氧化铜粉系列更赢利,比年坚苦拓展氧化铜粉系列居品线。2021年,其占总营收仅有4.12%,2023年就晋升至11.67%,目前还在抓续转型。但氧化铜粉系列的毛利率却不断下落,由2021年的16.14%,减至2023年的11.84%。

对此,江南新材料解说,这是出于实施氧化铜粉系列居品,拉高居品销量并扩大商场份额,取舍向客户让利。原来公司就已薄利多销,目前又收受降价让利的销售策略,无疑会加剧其盈利压力。

从商场近况来看,江南新材料的要领也属无奈之举。跟着行业产能加多,出现供过于求的情况,多个企业寻求降价换量,最终放弃了利润,其中以至包括江南新材料的客户。

举例,本年一季度,鹏鼎控股(002938.SZ)营收同比增长仅0.29%,东山精密(002384.SZ)净利润同比下落38.65%,而这两家公司均是江南新材料的主要客户。客户的日子不好过,江南新材料相同感到寒意。

盈利才调关乎着江南新材料的IPO进度。试验上,早在2022年7月,该公司就谨慎请求上市,但因2022年净利润大幅下落,导致鼓励逐渐。2023年净利润还原显然,IPO进度有所加速。

要杀青稳健增长,江南新材料还需加速转型。这恰是其急于上市的中枢原因。这次IPO,江南新材料拟召募资金约3.84亿元,拟全部插足年产1.2万吨电子级氧化铜粉竖扬名堂、研发中心竖扬名堂、营销中心竖扬名堂及补充流动资金。

收钱难,现款流吃紧

与其正增长的营收限度酿成赫然对比的是,江南新材料谋划行径产生的现款流量净额抓续为负。

招股书败露,诠释期内公司谋划行径产生的现款流量净额分裂为-5.70亿元、-5.80亿元、-8.22亿元和-4.45亿元。江南新材料给出的事理有两个:公司发展所需的资金变多;公司与供应商、客户结算神气存在相反。换句话说,公司收账不易。

诠释期各期末,公司应收账款账面价值分裂为6.91亿万元、7.35亿元、9.73亿元和1.25亿元,跟着销售限度的抓续扩大而情随事迁,其中2021年-2023年,应收账款占各期生意收入的比例分裂为11.00%、11.79%和14.27%。

同期,公司金钱中流动金钱占相比高,主要以应收账款、应收单据和存货为主,对公司流动资金酿成挤占。诠释期各期末,公司应收单据、应收账款、存货净额系数占总金钱的比重高达约70%。

坏账风险加多,显然影响到了公司的财务健康,江南新材料对此心知肚明,毕竟早已吃过资金吃紧的亏。

此前,为措置资金盘活问题,2019年和2021年,江南新材料曾与关联方发生数笔资金拆借,如江南新材料的实控东说念主徐上金、钱芬妹,以及股东之一的鹰潭鹏鲲信息研讨有限合资企业,累计金额达到数千万元。

江南新材料在招股书中解说,拆入资金主要由于公司早期融资渠说念较少、融资金额较为有限。若奏凯上市,江南新材料将使用1.1亿元的召募资金,来补充流动资金,裁减公司谋划风险。

关联往复疑团,致IPO周折

2022年11月11日,就在江南新材料坚苦鼓励IPO的本领,监管层连气儿冷漠38个问题,其中第一个问题,直指江西国资创业投资顾问有限公司(以下简称“江西国创”)入股及转让问题。

记者从招股书中看到,江西国创在2016年12月认缴了2000万元注册本钱,抓股达27.47%,位居公司第二大股东,仅次于创举东说念主徐上金。2019年12月,江西国创将其抓有的股权以相同的价钱转让给徐上金,股权转让完成后,徐上金的抓股比例高达72.53%。

对此,证监会条目阐明江西国创入股及退股是否妥贴国有金钱顾问的有关规章,设施是否合规,是否存在国有金钱流失的情形。

在最新招股书中,江南新材料恢复说念,江西国创入股江南新材料的资金属于政府扶抓资金,江南新材料获取、使用有关扶抓资金尽头省重心改进名堂标实施情况均妥贴有关计策规章,江西国创入股及退股妥贴有关文献规章,不存在国有金钱流失的情形。

江西国创仅仅江南新材料涉嫌关联往复的其中一幕,其他关联往复也引起了监管层的讲理。举例,江南新材料客户东莞市荣泓电子有限公司试验限定东说念主林卓夫、梅州市盈鸿金属有限公司的试验限定东说念主魏文莹,二东说念主都通过鹰潭鲲之大信息研讨中心蜿蜒入股江南新材料。且两个公司都与江南新材料有多年的合营关连,并为其孝敬了千万级别的营收。

但记者从企查查查询到,东莞市荣泓电子有限公司和梅州市盈鸿金属有限公司参保东说念主数分裂为0东说念主和2东说念主,意味着这两家公司在的确莫得参保职工的情况下,就发生了大都往复。

此外,江南新材料曾于2022年,以“拟波折上市打算”为由,与原保荐机构海通证券完了教育合同,并将保荐机构更换为中信证券。

值得矜重的是,江南新材料与海通证券签署教育合同前3个月,吴鹏从海通证券下野,随后跳槽至江南新材料担任副总司理、董事会通告职务。在入职当月,吴鹏从徐上金手中奢华1125万元受让了江南新材料150万股,股权激发价钱为7.50元/股。

招股书败露,吴鹏现任江南新材料的董事、副总司理、董事会通告等职务,还抓有徐上金旗下公司鹏鲲信息31.25%的股份。

江南新材料上市近在目下,结合以上问题,记者于11月12日向江南新材料发去采访函,意图真切了解公司情况,但遣发放稿暂未收到恢复。

接待您提供新闻陈迹体育游戏app平台,已经收受,实时刊发。海报新闻北京报料热线:010-64004224,报料邮箱:zhongbobaoliao@163.com。